Как ежедневные финансовые привычки влияют на будущее благополучие человека

Нейл Теренгулов, аналитик данных AVO Bank и эксперт в своей области, делится наблюдениями о влиянии повседневных финансовых привычек на жизнь человека. Об этом сообщает Zamin.uz.

Нейл Теренгулов, аналитик данных AVO Bank и эксперт в своей области, делится наблюдениями о влиянии повседневных финансовых привычек на жизнь человека. Об этом сообщает Zamin.uz.Маленькие экономические решения, принимаемые ежедневно, напрямую влияют на долгосрочное благосостояние. Непланируемые расходы, неправильный выбор кредита или отсутствие привычки к сбережениям со временем могут привести к серьёзным проблемам.

Далее мы подробно рассмотрим наиболее распространённые финансовые ошибки и способы их избежать. Важно понимать, почему финансовые ошибки обходятся дорого.

Ежедневные покупки могут казаться незначительными, но если они накапливаются в течение месяца или года, то превращаются в значительную сумму. Эти деньги могли бы быть направлены на покупку жилья, получение качественного образования, поддержание здоровья или накопление на пенсию.

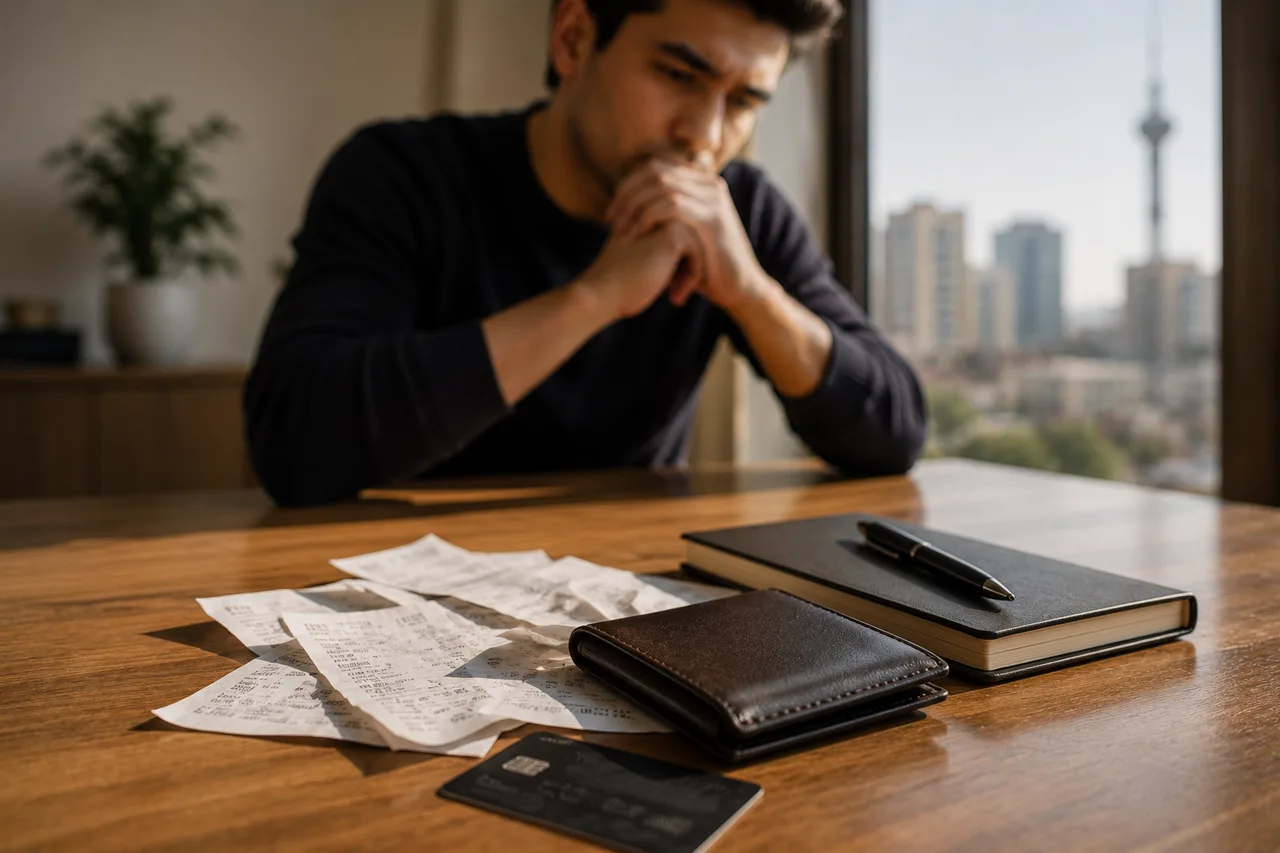

Системные ошибки втягивают человека в ловушку долговой зависимости. В результате растёт кредитная нагрузка, и возможность погашать обязательства исчезает.

Это ухудшает кредитную историю людей и серьёзно влияет на их психологическое состояние. Сегодня финансовая грамотность так же необходима, как вода и воздух.

Кредиты, вклады, банковские карты, мобильные приложения и различные платёжные средства стали неотъемлемой частью повседневной жизни. Финансовая грамотность помогает правильно распределять доход, глубоко понимать банковские условия, защищаться от мошеннических схем и быть готовым к непредвиденным экономическим кризисам.

Отсутствие личного финансового плана часто приводит к неудачам. Накопление денег без чётких целей — крайне сложная задача.

Человек должен определить для себя краткосрочные, среднесрочные и долгосрочные цели. Это может включать покупку бытовой техники, образование детей, приобретение жилья, запуск собственного бизнеса или обеспечение пенсии.

Если чёткой цели нет, доступные средства обычно тратятся на импульсивные и ненужные покупки. Отсутствие долгосрочного плана заставляет людей брать кредиты в трудных условиях при непредвиденной болезни, потере работы или крупных расходах.

Учитывая уровень инфляции на финансовом рынке Узбекистана, хранение денег без плана также рискованно, поскольку со временем их покупательная способность снижается. Многие люди имеют достаточный доход, но к концу месяца сталкиваются с недостатком средств.

Основная причина — отсутствие ведения личного бюджета. Если доходы, обязательные платежи и ежедневные расходы не планируются заранее, становится невозможно определить, куда уходят деньги.

Для учёта доходов и расходов можно использовать современные мобильные приложения, электронные таблицы или обычный блокнот. Необходимо регулярно фиксировать каждый доход и расход.

Согласно международной практике, следуя правилу 50/30/20, 50% дохода следует направлять на обязательные нужды, 30% — на желания, а 20% — на сбережения. В первую очередь необходимо проанализировать категорию основных расходов, таких как питание, транспорт и коммунальные платежи — это ключ к финансовой стабильности.